മോഡിണോമിക്സ് ആഗോളസാമ്പത്തിക രംഗത്ത് നിര്ണായക സ്വാധീനം ചെലുത്തുന്നുണ്ട്. ലോക ബാങ്കും രാജ്യാന്തര നാണയ നിധിയും മറ്റ് ധനകാര്യ ഏജന്സികളും ഇന്ത്യ എന്ന മഹാരാജ്യത്തെയും അതിന്റെ ഭരണാധികാരിയേയും ഉറ്റു നോക്കുന്ന കാലഘട്ടമാണിത്.

സാമ്പത്തിക-ബാങ്കിംഗ് രംഗത്തെ പരിഷ്കാരങ്ങളിലൂടെ ഇന്ത്യയെ ആഗോള ശ്രദ്ധാക്രേന്ദ്രമായി പ്രധാനമന്ത്രി നരേന്ദ്ര മോദി മാറ്റിയെടുത്തു.

ഇന്ത്യന് രാഷ്ട്രീയത്തെ, 2014 എന്ന ബേസ് ഇയര് അടിസ്ഥാനമാക്കി മോദിക്കു മുമ്പും മോദിക്കു ശേഷവും എന്ന രീതിയില് അപഗ്രഥനം ചെയ്യുമ്പോലെ തന്നെ രാജ്യത്തിന്റെ സാമ്പത്തിക-വികസന വിഷയങ്ങളിലും ഇങ്ങിനെയൊരു തരം തിരിവ് നടത്താനാവും.

എന്നാല്, രാജ്യത്തെ പ്രമുഖരായ ചില മാധ്യമങ്ങളും പ്രധാന പ്രതിപക്ഷ കക്ഷിയും ഇതൊന്നും അറിഞ്ഞമട്ടിലല്ല പ്രവര്ത്തിക്കുന്നത്. അടുത്തിടെ വന്ന പല റിപ്പോര്ട്ടുകളും ഇതിനെ അടിസ്ഥാനമാക്കി പ്രതിപക്ഷ കക്ഷികള് അഴിച്ചു വിടുന്ന ആരോപണവും നുണയും ഇതിലേക്കാണ് വിരല് ചൂണ്ടുന്നത്.

ലോകത്തിൽ തന്നെ ഏറ്റവും വേഗത്തിൽ വളർന്നുകൊണ്ടിരിക്കുന്ന സാമ്പത്തീക ശക്തിയായി ഇന്ത്യ മാറിയത് ഇവർ അറിഞ്ഞ മട്ടില്ല ഇന്ത്യയുടെ സാമ്പത്തീക കുതിപ്പ് ശക്തമായി തന്നെ തുടരുമെന്ന് ലോകത്തിലെ എല്ലാ ക്രെഡിറ്റ് റേറ്റിംഗ് ഏജൻസികളും, ലോകബാങ്ക് അടക്കമുള്ള ധനകാര്യ സ്ഥാപനങ്ങളും ഒരേ സ്വരത്തിൽ പറയുന്നു എന്നാലും ഇവിടത്തെ ചില സ്വയം പ്രഖ്യാപിത കമ്മ്യൂണിസ്റ്റ് സാമ്പത്തീക ശാസ്തജ്ഞന്മാർക്കും മാധ്യമ സാമ്പത്തിക നിക്സപക്ഷ വിദഗ്ധർക്കും അതത്ര വിശ്വാസമായിട്ടില്ല. രാഷ്ട്രീയ പാർട്ടികളുടെ അജണ്ടക്കനുസരിച്ചു വാർത്തകൾ വളച്ചൊടിച്ചു ജനങ്ങളെ തെറ്റിദ്ധരിപ്പിക്കുകയാണ് ഇവറ്റകളുടെ യഥാർത്ഥ ലക്ഷ്യം. ഒരു കേരള മോഡൽ കംബ്രിഡ്ജ് അനലിറ്റിക്ക.

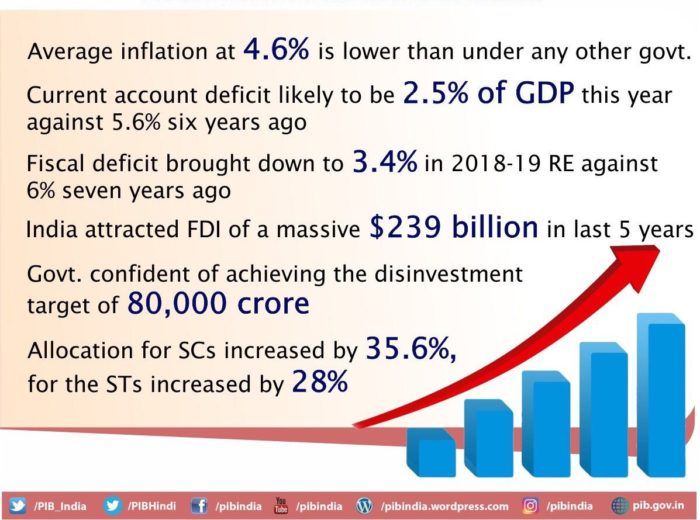

സമ്പദ്വ്യവസ്ഥയുടെ അടിസ്ഥാന ഘടകങ്ങളായ ഫിസ്കൽ ഡെഫിസിറ്റ് – 3.4%, റവന്യു ഡെഫിസിറ്റ് – 2.2%, ഇൻഫ്ളേഷൻ – 4.6%, എന്നിവ ശക്തമായ നിലയിലാണ് 2010-14 പോലെ മോശം അവസ്ഥയല്ല ഇപ്പോഴുള്ളത്. 2012-14 കാലഘട്ടങ്ങളിൽ ആർക്കും പ്രയോജനമില്ലാതെ 3 ലക്ഷം കോടി രൂപയോളമാണ് സർക്കാർ ഇന്ധന സബ്സിഡിയായി മാത്രം ഉപയോഗിച്ചത്.

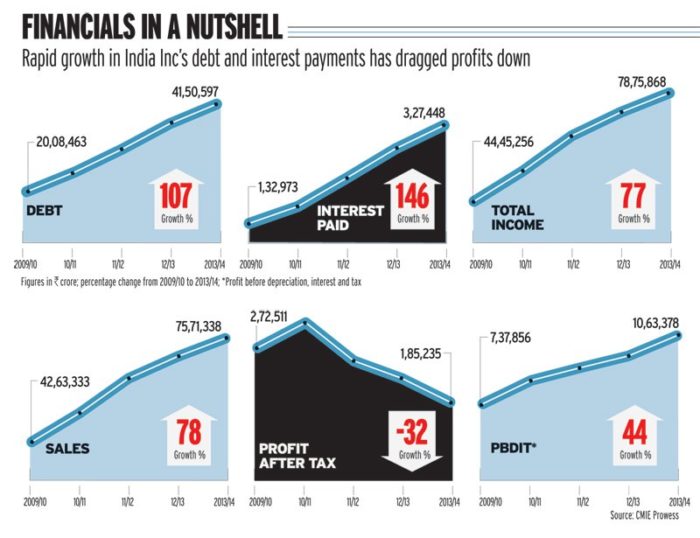

ഉയർന്ന പണപ്പെരുപ്പവും അനിയന്ത്രിതമായ ബാങ്ക് വായ്പയും സമ്പദ്ഘടനയെ ബലൂണിൽ വീർപ്പിച്ചു നിർത്തിയ അവസ്ഥയിലായിരുന്നു, മാക്രോ-സ്ഥിരത പുനഃസ്ഥാപിക്കേണ്ടതു അത്യാവശ്യമായി വന്നു അങ്ങനെ നാണയപ്പെരുപ്പത്തെ നിയന്ത്രിക്കുന്നതും അതുപോലെ രാജ്യത്തു ബാങ്കുകൾ നിഷ്ക്രിയ ആസ്തി (NPA) പ്രശ്നങ്ങളിൽ നിന്ന് കരകയറാനും തുടങ്ങി.

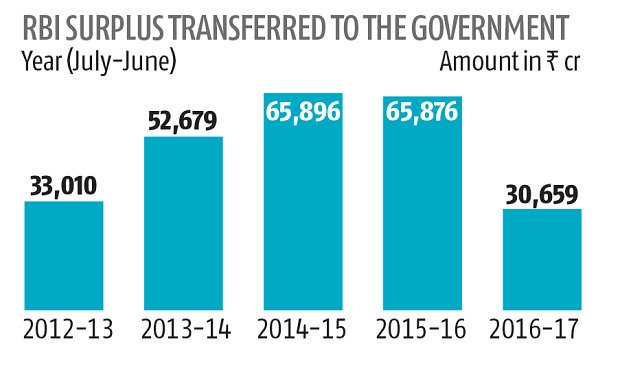

കേന്ദ്ര സർക്കാരിന് ഇടക്കാല ലാഭവിഹിതമായി 28,000 കോടി രൂപ നൽകാൻ തിങ്കളാഴ്ച ചേർന്ന റിസർവ് ബാങ്ക് ഓഫ് തീരുമാനമായി ഇതാണ് ഇവരെ ചൊടിപ്പിച്ചിരിക്കുന്നത്

കാര്യത്തിലേക്കു കടക്കാം 1934 ലാണ് ആർബിഐ സ്ഥാപിതമായത്. ‘ആർബിഐ ആക്ട് 1934’ അനുസരിച്ചാണ് പ്രവർത്തിച്ചു വരുന്നത്. അതിൽ Chapter 4, section 47 of the Act, titled “Allocation of Surplus funds” ൽ പറയുന്നത് പോലെ ആർബിഐ അതിന്റെ പ്രവർത്തന ലാഭത്തിൽ നിന്ന് ലഭിക്കുന്ന ഒരു വിഹിതം കേന്ദ്ര സർക്കാരിന് കൈമാറണം. ആർ.ബി.ഐ കേന്ദ്ര സർക്കാർ മൂലധനത്തിൽ പ്രവർത്തിക്കുന്ന പൊതു മേഖല സ്ഥാപനമാണ്.

ഗവൺമെന്റ് സെക്യൂരിറ്റി ബോണ്ടുകൾ വിൽക്കൽ, വാങ്ങൽ നടത്തുന്നതു വഴി ലഭിക്കുന്ന പലിശയിൽ നിന്നാണ് പ്രാഥമികമായും ആർബിഐ അതിന്റെ ലാഭം നേടുന്നത്. കൂടാതെ ബാങ്കുകൾക്ക് കടം കൊടുക്കുന്നത് വഴി ലഭിക്കുന്ന പലിശയും മറ്റു മാർക്കറ്റ് ബോണ്ടുകളുടെ ക്രയവിക്രയം വഴിയുമാണ്. 2013-14 വരെ, കൻറ്റിൻജൻസി റിസർവ് (CR), അസറ്റ് ഡെവലപ്മെന്റ് റിസേർവ് (ADR) എന്നിവയ്ക്കായി ആർ.ബി.ഐ വിഹിതം നൽകി പോന്നിരുന്നു. 2013-14 ൽ YH മാൽഗം ചെയർമാനായ ഒരു കമ്മിറ്റി ഇ കരുതൽ ഫണ്ട് ആവശ്യത്തിൽ കൂടുതലാണ് കണ്ടെത്തിയതോടെ ഇ പ്രക്രിയ നിർത്തുന്നതിന് റിസർവ് ബാങ്കിനോട് ശുപാർശ ചെയ്തു.

ആർബിഐയുടെ മുൻ ഗവർണർ രഘുറാം രാജൻ അദ്ദേഹത്തിന്റെ മൂന്നു വർഷകാലത്ത് ആർബിഐക്കു സർക്കാരിന് കൈമാറാവുന്നതിന്റെ മാക്സിമം ഡിവിഡന്റ് സർക്കാരിന് കൈമാറിയിട്ടുണ്ട്. അന്നൊന്നും ഇതൊന്നും ആർക്കും അറിയേണ്ടിയിരുന്നില്ല. അദ്ദേഹം ഗവർണ്ണർ ആയിരുന്ന 2013-14, 2014-15, 2015-16 വർഷങ്ങളിൽ ഏറ്റവും കൂടുതൽ ലാഭവിഹിതമായി 99.99 ശതമാനം ലാഭവിഹിതം സർക്കാരിന് നൽകിയതെന്ന് അദ്ദേഹത്തിന്റെ അവസാനത്തെ റിപ്പോർട്ടിൽ പറഞ്ഞിട്ടുണ്ട്. 2013-14 കാലഘട്ടത്തിൽ ആർ.ബി.ഐ സർക്കാരിന് കൈമാറിയത് 52679 കോടിയാണ്

അതുപോലെ, കഴിഞ്ഞ വർഷങ്ങളിൽ ലാഭ വിഹിതം ആർ.ബി.ഐ സർക്കാരിന് കൈമാറിയത്

2012-13—30010 കോടി

2013-14—52679 കോടി

2014-15—65896 കോടി

2015-16—65876 കോടി

2016-17—30659 കോടി

2017-18—58000 കോടി

2018-19—40000+ 28000 കോടി

എന്നിങ്ങനെ പോകുന്നു ഇത് കുറഞ്ഞും കൂടിയുമിരിക്കും. അടുത്ത വർഷം ഇതിലും വർദ്ധിക്കും

ആർ.ബി.ഐ യുടെ റിസർവ് മണി കഴിഞ്ഞ പതിറ്റാണ്ടുകളിൽ

2011 13.8 ലക്ഷം കോടി

2014 16.2 ലക്ഷം കോടി

2019 26.4 ലക്ഷം കോടി

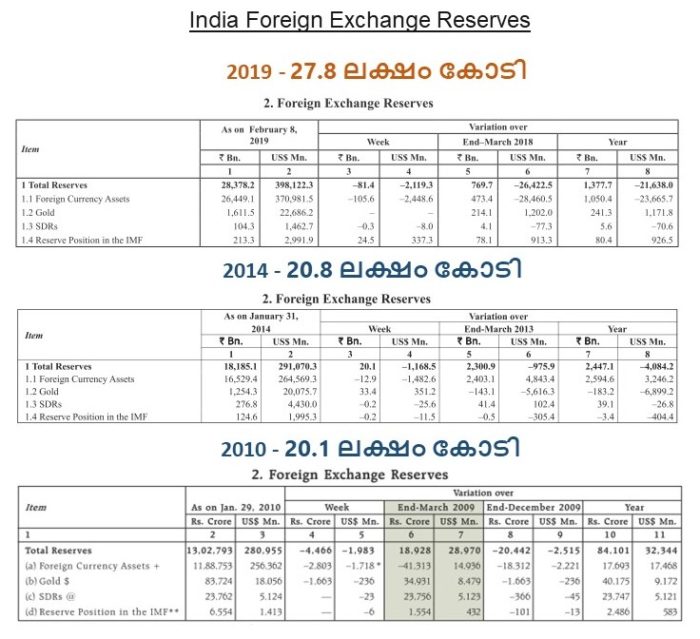

ആർ.ബി.ഐ യുടെ ഫോറിൻ എക്സ്ചേഞ്ച് റിസർവ് കഴിഞ്ഞ പതിറ്റാണ്ടുകളിൽ

2010 20.1 ലക്ഷം കോടി

2014 20.8 ലക്ഷം കോടി

2019 27.8 ലക്ഷം കോടി

അന്തരം മനസിലായല്ലോ അല്ലെ. 2014 മുൻപുള്ള ശോഷിച്ച ഇന്ത്യയല്ല ഇന്ന് എന്ന് മനസിലാക്കുക. ഇതുകൂടാതെ മല്ലു മാധ്യമങ്ങൾ മാത്രം അടിച്ചിറക്കുന്ന ചില കള്ളങ്ങൾ കൂടിയുണ്ട് ബാങ്കുകളുടെ കിട്ടാകടങ്ങൾ

ഇന്ത്യൻ സമ്പദ്ഘടന അടിസ്ഥാനപരമായി കഴിഞ്ഞ പതിനറ്റണ്ടുകളെ അപേക്ഷിച്ചു ഏറ്റവും നല്ല നിലയിലാണ്. ഇന്ത്യ പോലുള്ള സങ്കീർണമായ ഒരു വിപണിയിൽ GST നടപ്പിലാക്കി അത് വിജയിപ്പിച്ചെടുക്കുക എന്നത് യാഥാർഥ്യമാക്കിയ മോദി സർക്കാർ നികുതിയിൽ അടക്കം പല സാമ്പത്തിക പരിഷ്കാരങ്ങളും കൊണ്ട് വന്നു വർഷങ്ങളായി കിടന്ന മാലിന്യങ്ങളെ തുടച്ചു നീക്കികൊണ്ടിരിക്കുകയാണ്.

നോട്ട് നിരോധനം ഈ ശുദ്ധീകരണ പ്രക്രിയയുടെ തുടക്കം മാത്രമാണ്. നികുതിപരിഷ്ക്കരണം, ബിനാമി ഇടപാട്, GST, ബിനാമി ബിൽ, റിയൽ എസ്റ്റേറ്റ് നിയമം, ആധാർ അധിഷ്ഠിത സബ്സിഡി, ഇൻസോൾവൻസി ബാങ്ക്രപ്സി കോഡ് തുടങ്ങിയവയിലൂടെ സമ്പത്ത് വ്യവസ്ഥ ഏറെക്കുറെ വൃത്തിയായി.

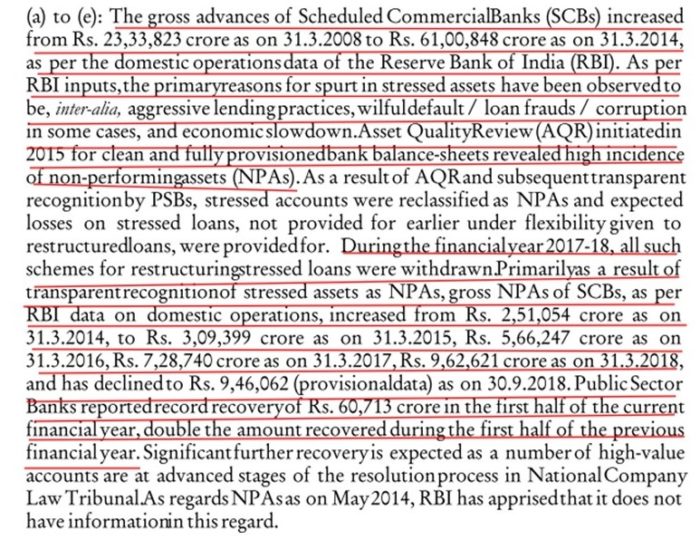

അതേസമയം ബാങ്കിംഗ് രംഗത്തുള്ള NPA അടക്കമുളള പ്രശ്നങ്ങൾ എത്രയും വേഗം പരിഹാരം കാണേണ്ടതുണ്ട്, വേറൊരു രാജ്യത്തും ഇത്തരത്തിൽ ഒരു അവസ്ഥ ഉണ്ടായിട്ടുണ്ടാകില്ല NPA ഒരു സുപ്രഭാതത്തിൽ കുത്തനെ ഉയർന്ന അവസ്ഥ. മുൻ ആർ.ബി.ഐ ഗവർണർ രഘു റാം രാജൻ പാർലമെന്ററി കമ്മിറ്റിക്കു നൽകിയ റിപ്പോർട് പ്രകാരം UPA കാലഘട്ടത്തിൽ നടന്ന ബാങ്കിങ് അഴിമതികളും ഫോൺ ബാങ്കിങ്ങും ആണ് ഭൂരിഭാഗം NPA യെയും എന്നാണ്. 2006-2008 കാലങ്ങളിലാണ് ഏറ്റവും കൂടുതൽ NPA അല്ലെങ്കിൽ കിട്ടാക്കടം ഉയർന്നത് എന്നാണദ്ദേഹം പറഞ്ഞത് 2013 ന് ശേഷം ആണ് ആദ്യമായി ASSET QUALITY REVIEW കൊണ്ടുവന്നത്.

ആ കാലഘട്ടങ്ങളിൽ ബാങ്കുകൾ കിട്ടാക്കടങ്ങൾ കൃത്യമായി കണക്കാക്കാതെ ഒളിച്ചുവെക്കുകയായിരുന്നു . കിട്ടാക്കടത്തിനുവേണ്ട നീക്കിയിരിപ്പും മാറ്റിവെച്ചിരുന്നില്ല. NPA മറച്ചു വെക്കുന്നതിന്റെ തരിണിത ഫലം ശക്തമായി അനുഭവിച്ച ഒരു യൂറോപ്യൻ രാജ്യമാണ് ഗ്രീസ്, നമ്മൾ ഇപ്പോൾ കൂടുതൽ വൈകിയിട്ടില്ല RBI ശക്തമായ താക്കീതാണ് ബാങ്കുകൾക്ക് നൽകിയത് NPA സംബന്ധിച്ച്. 2015 ആർ.ബി.ഐ ASSET QUALITY REVIEW വീണ്ടും നടത്തുകയുണ്ടായി അന്നാണ് യഥാർത്ഥത്തിൽ ബാങ്കുകൾ അഴിമതികൊണ്ടും കിട്ടാകടങ്ങൾ കൊണ്ടും നിറഞ്ഞു നിൽക്കണ ശോചനീയമായ അവസ്ഥ സർക്കാരിനും ആർ.ബി.ഐക്കും മനസിലാക്കാൻ സാധിച്ചത്.

കോർപ്പറേറ്റ് കമ്പനികളുടെ കിട്ടാക്കടങ്ങൾ തിരിച്ചുപിടിക്കാനാണു പാർലമെന്റ് 2016 ൽ പാസ്സാക്കിയ Insolvency and Bankruptcy Code (IBC), 2016. അതായതു ലോൺ അക്കൗണ്ട് NPA ആയാൽ RBI പറഞ്ഞു കിട്ടാക്കടം എത്രയുണ്ടോ അത്രയും തുക ലാഭത്തിൽ നിന്നും മാറ്റി പ്രൊവിഷനായി വെയ്ക്കണമെന്ന്, അതുകൊണ്ടാണ് ബാങ്കുകൾ അവരുടെ ഓപ്പറേറ്റിംഗ് പ്രൊഫിറ്റിൽ നിന്നും provision for bad loan എന്ന് പറഞ്ഞ് ഇത്രയും തുക മാറ്റിവെക്കുന്നത്. കിട്ടാക്കടം തിരിച്ചടക്കുമ്പോൾ നേരിട്ട് ബാങ്കിന്റെ ലാഭത്തിലേക്കാണ് വരുന്നത്.

നടപ്പ് സാമ്പത്തിക വർഷത്തിന്റെ ആദ്യ മൂന്ന് പാദങ്ങളിൽ 1 ലക്ഷം കോടിയുടെ റെക്കോർഡ് ഉൾപ്പെടെ, 2015- മുതൽ തുടങ്ങിയ ക്ലീൻ അപ്പ് 2016 ലെ IBC നിയമവും വന്നതിനു ശേഷം കിട്ടാക്കടമായ വായ്പകൾ തിരിച്ചു പിടിച്ചത് മൊത്തം ഏതാണ്ട് 2.84 ലക്ഷം കോടി രൂപയാണ്

ഇങ്ങിനെ രാജ്യത്തെ ഒരോനിര്ണായക മേഖലകളിലും ധീരവും ശക്തവുമായ നടപടികളിലൂടെ പുനുരജ്ജീവന പ്രക്രിയ വിജയകരമായി നടപ്പിലാക്കിയ നരേന്ദ്ര മോദിയേയും അദ്ദേഹം നേതൃത്വം നല്കുന്ന എന്ഡിഎ സര്ക്കാരിനേയും അഭിനന്ദിക്കാനുള്ള വകതിരിവ് കാണിച്ചില്ലെങ്കിലും അന്ധമായ വിരോധം നിമിത്തം നുണകളും വ്യാജവാര്്ത്തകളും നല്കി പൊതുജനത്തെ കബളിപ്പിക്കുക എന്ന കര്ത്തവ്യം മാധ്യമങ്ങള് തുടരുന്നു. . ഇതിന് പിന്നില് ആരെന്ന് വ്യക്തമാക്കി പിറ്റെന്ന് പ്രസ്താവനയും ആരോപണങ്ങളുമായി കോണ്ഗ്രസും മറ്റു പ്രതിപക്ഷ പാര്ട്ടികളും രംഗത്ത് വരുന്നു. എന്നാല്, ഒരോ വ്യാജവാര്ത്തകളുടേയും പിന്നാലെ ഇവയെ പൊളിച്ചടുക്കി യഥാര്ത്ഥ വസ്തുകള് സോഷ്യല് മീഡിയയിലും മറ്റു ചില സമാന്തര മാധ്യമങ്ങളിലും വന്ന് നിറയുന്നു.

ഈ തിരഞ്ഞെടുപ്പ് കാലത്ത് ഇനിയും എന്തൊക്കെ നുണ ബോംബുകള് ചാവേറുകളായി പൊട്ടിത്തെറിക്കാനിരിക്കുന്നു. കാത്തിരുന്ന് കാണുക തന്നെ.