ഇപ്പോഴത്തെ 1 ലക്ഷം എന്ന പരിധി കാലോചിതമായി പരിഷ്കരിക്കാനുള്ള ചര്ച്ചകള് നടക്കുന്നുമുണ്ട്. പക്ഷെ താല്പര കക്ഷികള് കുപ്രചരണവുമായി വളരെ അധികം മുന്നോട്ടു പോയിരിക്കുന്നു.

ദേശാഭിമാനിയില് ഡിസംബര് 11 നു പ്രശാന്തിന്റെതായി വന്ന അബദ്ധ ജടിലമായ വാര്ത്ത :

രാജ്യത്തെ കോടിക്കണക്കായ ബാങ്ക് നിക്ഷേപകരുടെ ആജീവാനാന്ത സമ്പാദ്യം അപകടത്തിലാക്കും വിധം മോഡി സര്ക്കാര് കൊണ്ടുവരുന്ന എഫ്ആർഡിഐ ബില്ലിനെ പാര്ലമെന്റില് ശക്തമായി എതിര്ക്കുമെന്ന് സിപിഐഎം പോളിറ്റ് ബ്യൂറോ. രണ്ടു ദിവസങ്ങളിലായി ചേര്ന്ന പോളിറ്റ് ബ്യൂറോ യോഗമാണ് എഫ്ആർഡിഐ ബില്ലിനെ ശക്തമായി ചെറുക്കാന് തീരുമാനിച്ചത്. നിക്ഷേപകരുടെ ചിലവില് തങ്ങളുടെ മോശം സാമ്പതികാവസ്ത് മറികടക്കാന് ബാങ്കുകളെയും ധനകാര്യ സ്ഥാപനങ്ങളെയും സഹായിക്കുക മാത്രമാണ് ബില്ലിന്റെ ലെക്ഷ്യം.

2008 ഇല് സംഭാവിച്ചതുപോലുള്ള ആഗോള സാമ്പത്തിക മാന്ദ്യം ഭാവിയില് സംഭവിക്കാതിരിക്കാന് പുറമേ നിന്ന് സഹായം (ബൈല് ഔട്ട്) തേടുന്നതിന് പകരം ഉള്ളില് നിന്നു തന്നെ പരിഹാരം (ബൈല് ഇന്) ആണു ബില് നിര്ദേശിക്കുന്നത്. എഫ്ആർഡിഐ നിലവില് വന്നാല് ബാങ്കുകളില് നിന്നും വന് തുക കടമെടുത്ത കമ്പനി കളെയും അതുമൂലം തകര്ച്ച നേരിടുന്ന ബാങ്കുകളെയും ഒരുപോലെ സംരെക്ഷിക്കുന്നതിനായി സാധാരണ നിക്ഷേപകരുടെ തല്പര്യങ്ങലാകും ബാലികഴിക്കുക. നിക്ഷേപകരുടെ അനുമതിയില്ലാതെ അവരുടെ നിക്ഷേപവും തകര്ച്ചയെ നേരിടുന്ന ബാങ്കിന്റെ പുനര്മൂലധനവല്കരണത്തിനായി ഉപയോഗിക്കാനുള്ള അധികാരം ആണു ബില്ലിലൂടെ ലഭിക്കുന്നത്.

Read more: http://www.deshabhimani.com/news/national/frdi-bill/692102

എന്താണ് എഫ്ആർഡിഐ ബില്

ധനകാര്യ സ്ഥാപനങ്ങളില് സാമ്പത്തിക അച്ചടക്കം പ്രോത്സാഹിപ്പിക്കുക, അത്തരം സ്ഥാപനങ്ങള് തകര്ച്ചയില് ആകുമ്പോള് രക്ഷപെടുത്താന് ഉപയോഗിക്കുന്ന പൊതുപണം നിയന്ത്രിക്കുക, കടക്കെണിയില് അകപ്പെട്ട ധനകാര്യ സ്ഥാപനങ്ങളുടെ തിരിച്ചു വരവിനുള്ള ചിലവും സമയവും ലഘൂകരിക്കുക തുടങ്ങിയ കാര്യങ്ങള്ക്കുവേണ്ടി കേന്ദ്ര സര്ക്കാര് കൊണ്ടുവരുന്ന പുതിയ നിയമം ആണു എഫ്ആർഡിഐ. ഇപ്പോള് സെലക്ട് കമ്മിറ്റിയുടെ പരിഗണനയില് ഉള്ള ബില് ചര്ച്ചകള്ക്ക് ശേഷം ആണു പാര്ലമെന്റില് വരിക.

പാപ്പരാകുന്ന ധനകാര്യ സ്ഥാപനങ്ങളെ കൈകാര്യം ചെയ്യുന്നതിലുള്ള പ്രത്യേക സംവിധാനം രൂപീകരിക്കുന്നതാണ് പുതിയ ബില്ലിലെ മുഖ്യ ശുപാർശ. അത്തരം സംവിധാനങ്ങള് ഇന്ന് നിലവില് ഇല്ല. തകർന്ന സ്ഥാപനത്തിന്റെ ആസ്തി കൈമാറൽ, ലയനം, പിരിച്ചുവിടൽ തുടങ്ങിയ നടപടികൾക്ക് അധികാരമുള്ള റെസലൂഷൻ കോർപറേഷന് രൂപം നൽകും. തകർച്ചയിലാകുന്ന ധനസ്ഥാപനം ഈ കോർപറേഷന്റെ ചുമതലയിലാകും. ഒരു വർഷത്തിനുള്ളിൽ സ്ഥാപനത്തെ രക്ഷിക്കാനുള്ള ഏതെങ്കിലും നടപടികൾ സ്വീകരിക്കേണ്ടത് കോർപറേഷനാണ്.

ബൈല് ഔട്ട്

സിംമ്പിള് ആയി പറഞ്ഞാല് ധനകാര്യ സ്ഥാപനങ്ങളുടെ തകര്ച്ചയില് നികുതി അടക്കുന്ന എല്ലാ ജനങ്ങളുടെയും നികുതി പണം ഉപയോഗിച്ച് രക്ഷപ്പെടുത്തുന്ന രീതി. ബാങ്ക് സേവനങ്ങള് ഹറാം ആയി കാണുന്ന മുസ്ലിങ്ങളുടെയും, ബാങ്ക് അക്കൗണ്ട് ഇല്ലാത്ത പാവപ്പെട്ടവരുടെ (പരോക്ഷ നികുതി) സഹിതം നികുതി പണം ഇതിനായി ഉപയോഗിക്കുന്നു.

ബൈല് ഇന്

സിംമ്പിള് ആയി പറഞ്ഞാല് ബാങ്കുകളുടെ ഓഹരി ഉടമകളുടെയും ബാങ്കുകള്ക്ക് വായ്പ നല്കിയവരുടെയും സഹായത്താല് ബാങ്കിനെ രക്ഷപെടുതാനുള്ള ശ്രമം. ബാങ്കിന്റെ തകര്ച്ചയില് നികുതി കൊടുക്കുന്ന ജനങ്ങള്ക്ക് പകരം ബാങ്കിന്റെ ഓഹരി ഉടമകളും, ബാങ്കിന് വായ്പ കൊടുത്തവരും കൂടി തകര്ച്ചയില് പങ്കുചേരണം എന്നതാണ് ഇതിന്റെ പിന്നിലെ ചിന്ത.

FRDI യാഥാർഥ്യം

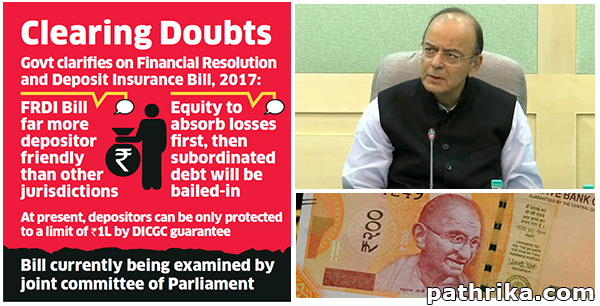

ഇന്നു നിലവിലുള്ള നിയമപ്രകാരം 1 ലക്ഷം വരെ ഉള്ള ഡെപ്പോസിറ്റ് തുക മാത്രമാണ് ഡിപ്പോസിറ്റ് ഇൻഷുറൻസ് ആന്റിക്രെഡിറ്റ് ഗ്യാരന്റി കോർപറേഷൻ വഴി സുരക്ഷിതം ആയിട്ടുള്ളത്. അതായതു 5 ലക്ഷം ഞാന് നിക്ഷേപിച്ചാല് 1 ലക്ഷം മാത്രം സുരക്ഷിതം ആണ്, 4 ലക്ഷം രൂപ സുരക്ഷിതരല്ലാത്ത വായ്പക്കാരുടെതിനു തുല്യവും. ഭാരതത്തില് പ്രധാനപെട്ട ബാങ്ക് തകര്ച്ചകള് ഉണ്ടായിട്ടില്ലാത്തതുകൊണ്ട് ഈ സ്ഥിതിവിശേഷത്തിന്റെ ഭീകരത നാം അനുഭവിച്ചിട്ടില്ല.

എഫ്ആർഡിഐ പ്രസ്തുത സുരക്ഷയില് യാതൊരു മാറ്റവും വരുത്തുന്നില്ല. അപ്രകാരം ഉള്ള ഒരു വകുപ്പും ബില്ലില് കാണാന് സാധിക്കയില്ല. ഇപ്പോഴത്തെ 1 ലക്ഷം എന്ന പരിധി കാലോചിതമായി പരിഷ്കരിക്കാനുള്ള ചര്ച്ചകള് നടക്കുന്നുമുണ്ട്. പക്ഷെ തല്പര കക്ഷികള് കുപ്രചാരണവുമായി വളരെ അധികം മുന്നോട്ടു പോയിരിക്കുന്നു. നിലവില് ഉള്ള നിയമത്തില് യാതൊരു വെള്ളം ചേര്ക്കലും നടത്താതെ ബാങ്കുകളുടെ തിരിച്ചു വരവിനുള്ള സാഹചര്യം തീര്ക്കുക മാത്രമാണ് എഫ്ആർഡിഐ ചെയ്യുന്നത്. 1 ലക്ഷം വരെ ഉള്ള സുരക്ഷ തുടരുന്നതിനൊപ്പം ബാക്കി തുകയുടെ സ്ഥാനം സുരക്ഷിതരല്ലാത്ത വായ്പക്കാര്, സർക്കാരിനുള്ള കടം തുടങ്ങിയവയ്ക്ക് മുകളില് ആകുകയും ചെയ്യുന്നു. മറ്റു രാജ്യങ്ങളിലെ ബൈല് ഇന് നിയമങ്ങളില് നിന്നും വ്യത്യസ്തമായി ഡെപ്പോസിറ്റര്മാരുടെ അനുമതി ബൈല് ഇന് പദ്ധതിക്ക് ആവശ്യവും ആണു. ചുരുക്കിപറഞ്ഞാല് ഇത്രയേ ഉളൂ ഇതുവരെ ഒരു ഡെപ്പോസിറ്റർക്ക് ഒരു ബാങ്ക് തകര്ന്നാല് കിട്ടുന്ന എല്ലാ പ്രൊട്ടക്ഷൻ കിട്ടുകയും അതിന്റെ ഒപ്പം കൂടുതൽ പണം നിങ്ങൾക്കു കിട്ടാനും അതെ സമയം ആ ബാങ്കിനെ പുനരുദ്ധരിക്കാനും കൂടി ഉള്ളതാണ് ഈ നിയമം. പഴയ നിയമങ്ങൾ ഒന്നും റദ്ദ് ചെയ്യുന്നുമില്ല.

കാര്യം ഇതായിരിക്കെ കുപ്രചരണങ്ങളുമായി നാട്ടുകാരെ ഭയചകിതരാക്കുന്നവരുടെ ഉദ്ധേശ ശുദ്ധി നാം സംശയിക്കേണ്ടിയിരിക്കുന്നു.